Статья 166. Капитальный ремонт общего имущества в многоквартирном доме

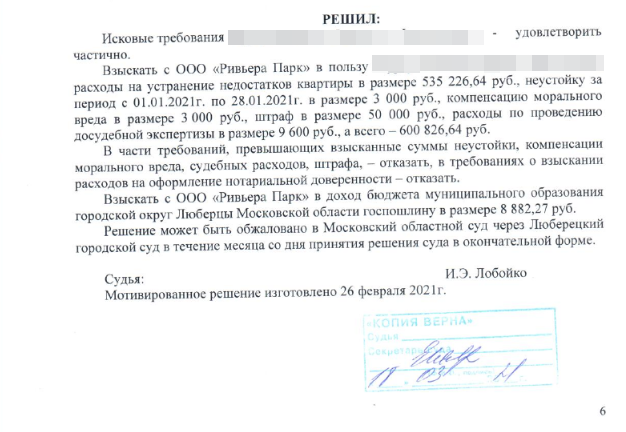

В связи с этим некоторые положения настоящей статьи могут не применяться в период действия Постановления. Рекомендуем ознакомиться с порядком приемки новостройки в году по ссылке. Долгожданный ремонт в квартире, к сожалению, часто заканчивается судебным разбирательством из-за низкого качества выполненных работ. Кроме того, в последнее время продажа застройщиками «готовых» квартир - квартир с чистовой отделкой, пользуется популярностью. О том, что делать собственнику недвижимости при обнаружении некачественного ремонта речь пойдет в настоящей статье.

.jpg "Поиск по сайту")

Текущий ремонт сданного внаем жилого помещения является обязанностью нанимателя, если иное не установлено договором найма жилого помещения. Капитальный ремонт сданного внаем жилого помещения является обязанностью наймодателя, если иное не установлено договором найма жилого помещения. Переоборудование жилого дома, в котором находится сданное внаем жилое помещение, если такое переоборудование существенно изменяет условия пользования жилым помещением, без согласия нанимателя не допускается. Обязанности по ремонту жилого помещения, переданного по договору найма, распределяются следующим образом:. Соответственно, поскольку наниматель проживает в этом жилом помещении и пользуется им, то на него и возлагаются эти обязанности;.

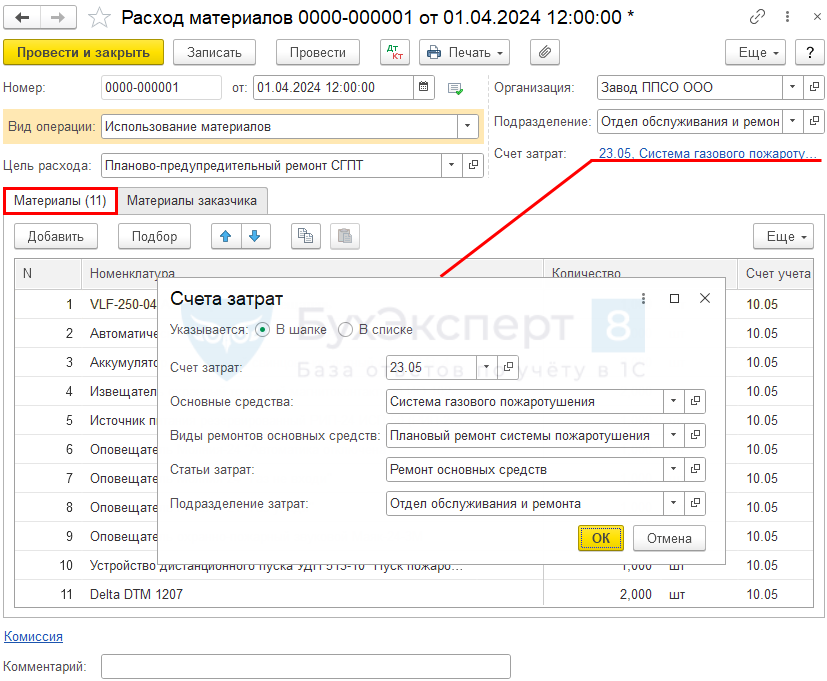

Расходы на ремонт основных средств и иного имущества, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном налоговом периоде, в котором они были осуществлены, в размере фактических затрат. Положения настоящей статьи применяются также в отношении расходов арендатора амортизируемых основных средств, если договором соглашением между арендатором и арендодателем возмещение указанных расходов арендодателем не предусмотрено. Для обеспечения в течение двух и более налоговых периодов равномерного включения расходов на проведение ремонта основных средств налогоплательщики вправе создавать резервы под предстоящие ремонты основных средств в соответствии с порядком, установленным статьей настоящего Кодекса. Как разъяснил в письме от Имущество физического лица к амортизируемому основному средству не относится.